選擇權未平倉就是市場的燃料,趨勢能走多遠它說了算

選擇權的每口契約,都需要一個買方與一個賣方來共同參與。多頭認為價格將上漲所以買進;空頭認為價格將下跌所以放空。兩方之間不斷的發生交易,最終形成了趨勢。因此,每筆交易都涉及立場對立的兩方,每當價格發生變動,兩方的帳戶、心理就會產生莫大的變化,這時候就要靠觀察選擇權未平倉量來研判市場後續的可能走向。想了解選擇權市場各方動向、買賣雙方意圖,就請跟著本文一同探索,幫助你在快速讀懂市場動向。

選擇權未平倉01.甚麼是選擇權未平倉量

在選擇權市場中,所謂的OI指的是選擇權未平倉量,選擇權未平倉量是指某特定市場在某交易日結束時,多方所持有或空方所拋空的契約口數。它代表市場當時所存在的契約口數,未平倉量等於多頭的總部位或空頭的總部位。

由於期貨與期權則是屬於標準化的、遠期交割的契約,這表示它們的交易將終止於未來某特定時間。在最後選擇權結算日來臨的這段期間中,可以確定多頭與空頭的契約口數一定相等。(也就是俗稱的「零和市場」)。當新的交易者進場、或是原有的交易者出場,選擇權未平倉量都將因此而被記錄增加或減少。而透過下方的表我們可以了解到,當有新的選擇權買方與新的選擇權賣方完成交易時,選擇權未平倉量就會增加,因為這代表市場間形成了新的交易契約。舉例來說,如果2021/9/1台灣期貨交易所(TAIFEX)指數選擇權未平倉量是50,000口契約,這代表多方在當天交易結束時持有50,000口契約,空方也有50,000口契約。而若是當天未平倉量是記錄增加3,000口,這代表買方與賣方分別同時建立了3,000口的新契約。

而假使在2021/9/2,也就是次一交易日,當原有的多方平倉賣出了1口契約、原有的空方也剛好平倉回補了1口契約,在這種情況下未平倉量就會減少1口,因為這口契約已經不存在了。如果當天只有這兩位買方跟賣方是同時平倉退場,則台灣期貨交易所(TAIFEX)指數選擇權未平倉量就會登記為49,999口契約(當天未平倉量是記錄減少1口),反之,如果原有的買方賣出1口契約給新進場的買方,或是原有賣方所回補的1口契約是由新進場的賣方所接手,那麼未平倉量都會登記為是不變。

| 選擇權買方 | 選擇權賣方 | 未平倉 |

| 新的買方進場 | 新的賣方進場 | 增加 |

| 新的買方進場 | 原本的買方退場 | 不變 |

| 原本的賣方退場 | 新的賣方進場 | 不變 |

| 原本的賣方退場 | 原本的買方退場 | 減少 |

延伸閱讀:快速解讀選擇權未平倉,1秒看懂莊家在選擇權支撐壓力表佈局,跟緊主力腳步吃香喝辣 !

選擇權未平倉02.從選擇權買賣雙方視野來看未平倉量

前面有提到如果2021/9/1台灣期貨交易所(TAIFEX)指數選擇權未平倉量是50,000口契約,這代表多方在當天交易結束時持有50,000口契約,空方也有50,000口契約。一般來說,在觀察選擇權未平倉量的時候我們都會以賣方的角度來作出發,為什麼要以賣方的角度出發呢?因為選擇權的規則:選擇權買方僅須支出選擇權權利金,因此需要資金較少;而選擇權賣方則在收選擇權權利金時,由於必須要預先繳選擇權保證金,需要資金較大,因此也常被稱為「莊家策略」。

此外,通常擔任選擇權賣方風險較大(選擇權賣方獲利有限、但風險無限),賣方若遇到大行情來臨時,若沒有及時做正確的處理則容易產生嚴重的虧損,因此不論是技術還是心理所要承受的風險都來的比選擇權買方大,因此當我們會站在選擇權賣方角度來觀察選擇權最大未平倉的意義的時候,往往比較容易追蹤出大戶的想法,自然跟隨趨勢就更有效率了。

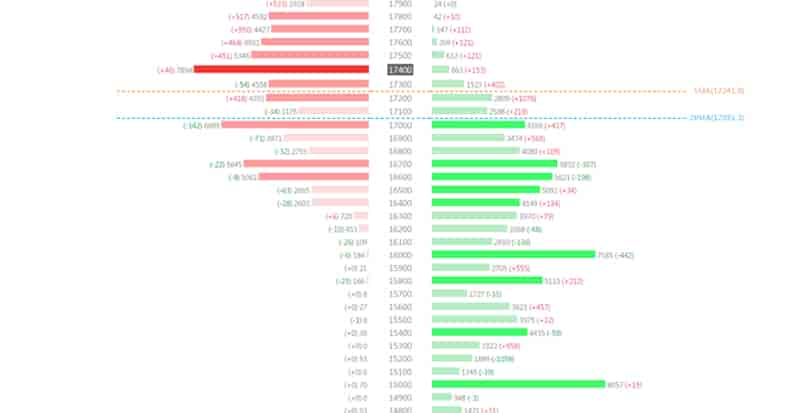

以下圖(8/31選擇權最大未平倉表)舉例來說,先看顏色最長的。紅色顏色最長的是17400,而綠色最長的則是15000,這代表在結算之前,Call的賣方,認為行情不會漲過17400的佔所有履約價的最高比例,而Put的賣方則普遍認為行情不會跌破15000(也可視為選擇權支撐壓力)。

另外進一步以2021年8月31日為例,開盤價為17276、收盤價為17457,月選17400的買權未平倉量為7894口;(call)選擇權權利金開盤價為180點、收盤為262點,若以8000口、簡單算數來做計算,開盤時買方買入的總成本為(8000口*180點*50元=720萬),同一時間來觀察賣方所繳交的總保證金為(8000口*【(180點*50元)+Max(48000-價外值6200,24000)】+720萬) (延伸閱讀:查選擇權賣方保證金連結https://www.taifex.com.tw/cht/5/indexMarging),總成本已經超過了4億。

因此這解釋為什麼我們要從選擇權賣方觀察來做出發,若以當天來做範例,賣方不但要拿出4億保證金,更要承擔因為行情的反向而可能產生的帳戶虧損(若以8000口做簡單計算,當日賣方總帳上虧損大約為3300萬),根據此種特性,我們可以推測盤勢可能在17400附近區間有劇烈波動,因為已經直到賣方未平倉量做多的價位關卡,眾多選擇權賣方必須要考慮龐大的資金及部位是否要做重大調整,後市若突破則稱做「倒莊」。

好用工具 : 每日選擇權未平倉

(延伸閱讀:三大法人選擇權分享2個重點+1個注意事項,讓你在選擇權世界趨吉避凶!)

選擇權未平倉03.選擇權成交量及未平倉量的關係

期貨或選擇權的每口契約,都需要一個多頭與一個空頭來共襄盛舉。多頭認為價格將上漲,所以買進;空頭認為價格將下跌,所以放空。當兩人之間發生交易,未平倉量將增加1口契約。而在衍生性金融商品市場,因為期貨或選擇權契約大都會在選擇權結算日之前將部位平倉,因此選擇權未平倉量的多寡也代表市場潛在的動能。選擇權未平倉量越大,代表多空雙方互相輸贏的意願也越大,因此當有一方在勝出的時候,就會形成趨勢,趨勢形成之後的價格波動幅度通常也會比較大。

所謂的成交量是指當天市場成交數量的總和,代表投資人對該商品的投資意願。而選擇權未平倉量則可以反映多/空雙方之間的意願強度。它反映多方繼續持有多頭部位的意願與空方繼續持有空頭部位的意願。從另一個角度來看,如果多方與空方認為行情不會朝有利方向發展,他們可能都將雙雙出場結束部位,未平倉量也隨之下降。

未平倉量增加,代表一群充滿信心的多頭面對著另一群充滿信心的空頭。只要多頭與空頭對於未來的價格發展存在強烈的歧見,他們就會持續新增部位。常言道,選擇權未平倉量增加是代表趨勢的供給燃料,表示目前的趨勢尚可持續發展。一般來說,在上升趨勢中,未平倉量增加代表多頭買進、空頭賣出,多頭認為價格將繼續上漲,而空頭認為價格已經太高,一旦空頭受到上升趨勢的擠壓,那麼他們將被迫回補,而回補所導致的買盤將進一步推高價格。反之,在下降趨勢中,未平倉量增加代表空頭積極拋空而多頭在底部承接。如果價格繼續下跌,多頭將被迫停損退出,他們的賣壓將驅使價格進一步下滑。

有趣的是,如果多頭相信價格將走高而持續買進,但空方因為害怕而不願意拋空,那麼多頭僅能夠由另一些希望獲利了結的多頭手中接取契約。市場之間由於沒有新契約,所以選擇權未平倉量維持不變。如果未平倉量在漲勢中持平,代表燃料的供給已經不再成長,行情可能趨緩或走向反轉。這時候也有一種警示的意思,可能表示趨勢的發展已經進入白熱化或是衰退。而選擇權未平倉量下降,顯示輸家認賠出場而贏家獲利了結。這時候更是透露出市場趨勢即將反轉的徵兆。當虧損的一方絕望而離開市場時,獲利的另一方也同時決定結束順勢部位,這時候未平倉量將下降。也代表贏家可能傾向出場換現金,輸家也不堪損失而離場。原有趨勢可能結束,行情反轉。

從下表的整理可觀察出選擇權的成交量與未平倉量研判行情未來的趨勢:

| 指數 | 未平倉 | 成交量 | 買方 | 賣方 | 判斷 |

| 上漲 | 增加 | 增加 | 獲利加碼 | 虧損攤平 | 強勢軋空 |

| 上漲 | 增加 | 減少 | 獲利加碼 | 虧損攤平 | 多頭持續 |

| 上漲 | 減少 | 增加 | 獲利了結 | 認賠出場 | 多頭反轉 |

| 上漲 | 減少 | 減少 | 獲利了結 | 認賠出場 | 多頭趨緩 |

| 下跌 | 增加 | 增加 | 虧損攤平 | 獲利加碼 | 強勢走空 |

| 下跌 | 增加 | 減少 | 虧損攤平 | 獲利加碼 | 空頭持續 |

| 下跌 | 減少 | 增加 | 認賠出場 | 獲利了結 | 空頭反轉 |

| 下跌 | 減少 | 減少 | 認賠出場 | 獲利了結 | 空頭趨緩 |

選擇權未平倉04.解讀選擇權Put/Call Ratio(賣權/買權未平倉比) 及未平倉量的關係

選擇權Put/call Ratio的計算方式為:賣權(put)除買權(call)後,再乘 100%,並以100%為基準點。數據大於100%表示賣權未平倉大於買權未平倉,反之亦然。在選擇權交易中,資金實力雄厚(法人)的大戶多為選擇權賣方(sell),雖然賣方(sell)代表獲利有限、風險無限,但只要擁有風險控管能力與行情判斷能力也代表更容易在市場上追求獲利。而對手方(通常是指散戶)的選擇權買方(buy),成交後就計算為未平倉。簡而言之,「選擇權未平倉量的Put / Call ratio」即代表一大盤支撐壓力的比值,其為與大盤同向的參考指標。

我們可以理解為:

當期指處於跌勢時,Put/call Ratio < 100%,而處於漲勢時,Put/call Ratio > 100%。而根據歷史資料做分析,加權指數與 Put/call Ratio 算是保持正向關係 ;當Put/call Ratio的值持續上升時,大盤上漲的機會較高,趨勢偏多;當Put/call Ratio的值持續下降時,大盤下跌的機會較高,趨勢偏空。

特別可以留意的是,Put/call Ratio 一般不太會超過115%、低於75%, 如果哪一天看到此數直往上接近115%的話,就是多頭趨勢出現,而往下跌破75%的話,就是空頭趨勢出現。對Put/call Ratio有興趣的投資人可以到 Put/call Ratio 工具區,了解每日選擇權籌碼變化。

一般來說,Put/call Ratio還可以搭配成交量及未平量來觀察。若Put/call Ratio> 100%,市場易走強;Put/call Ratio< 100%,市場易走弱。因此當天的成交量和未平倉量同步上升的話,通常對當前的行情有利,反之若成交量和未平倉量同步減少,將對目前的行情不利,甚至是準備要出現反轉的徵兆,所以只要是趨勢非常明顯的行情,成交量與未平倉量都應該要同步增加。

選擇權未平倉05.選擇權未平倉量與隱含波動率的關係

首先我們來探討甚麼是隱含波動率,選擇權的隱含波動率(Implied Volatility,IV)是用來衡量標的波動程度的指標之一,也可以說是將市場上的選擇權權利金價格代入期權理論定價模型(例如Black-Scholes模型),所反推出來的波動率數值:在其他條件不變,權利金越高,隱含波動率就越高,反之,權利金越低,代表隱含波動率越低。

一般而言,隱含波動率越高就代表標的波動度越高(價格行情震盪越劇烈)。隱波是根據當前選擇權權利金成交價回推計算,而權利金成交價是由買賣雙方對未來行情研判而得到的共識,所以隱含波動率更接近當下真實波動率,學理上也證實隱含波動率對未來行情更有解釋能力。

如果進一步來觀察報價,可以發現CALL跟PUT的隱含波動率不同,各履約價的隱含波動率也並不一樣,為了滿足方便解讀的需求,交易所便編制VIX指數來代表該商品整體選擇權的波動率,第一檔也是最知名的CBOE交易所VIX指數,即是代表S&P500期權的隱含波動率。而我們熟悉的台指選擇權,台灣期交所也於2006年推出台指權VIX。VIX編制的邏輯基本上就是篩選比較也代表性的履約價的隱含波動率,給予不同權重,最後得出一個加權平權的代表全市場的隱盤波動率。詳細計算可參考期交所說明。

VIX又稱做是「恐慌指數」,簡單來說股市走勢緩漲急跌,當市場下跌時,常常伴隨利空事件,氣氛恐慌,VIX會飆漲;當市場上漲,則相對平穩,此時VIX走低。近來市場還推出了一些VIX相關的金融商品(如ETF等)。值得注意的是波動率是衡量波動的「程度」,不會指出市場的「方向」,但觀察隱含波動率變化可以來輔助我們對行情的研判,進一步提高交易的勝算。

前面有提到當行情上漲、選擇權未平倉量增加,代表一群充滿信心的多頭面對著另一群充滿信心的空頭。選擇權未平倉量增加是代表趨勢的供給燃料,表示目前的趨勢尚可持續發展,而一般選擇權賣方(莊家)比較喜歡多頭行情,因為波動率的下跌趨勢對賣方有利,但卻也容易在軋空行情裡失去戒心,受到重創 (如2018/2/6)。

VIX與股市的關係大致是,多頭行情多緩漲,則波動率緩步下降,空頭行情易急跌,則波動率急速飆高。隱含波動率是從選擇權權利金回推,而權利金是買賣供需雙方決定,如預期未來波動會放大,反映在權利金就是權利金會上漲(也可以從賣方要求更高的風險報酬來解釋),本來猜測未來行情波動會放大還是會縮小是件困難的事,但如果是已知的特定事件即將到來,例如選舉或事重大財金事件等,那選擇權權利金就會很明顯的反應,這就是為何我們會在總統大選前看到VIX大漲,甚至無論行情漲跌,Call、Put的權利金都上漲的情況。

(延伸閱讀:選擇權權利金的組成是什麼 ? 1次學會什麼是時間價值,內涵價值要怎麼看 !)

選擇權未平倉06.從選擇權未平倉做壓力支撐的判斷及進出依據

我們若以前述的例子(2021年8月31日為例),從選擇權的未平倉量(OI)我們也可以簡單利用一張圖表來判斷行情的支撐與壓力步驟如下︰

第一︰從選擇權未平倉來判斷結算時的支撐與壓力。

第二︰得知支撐位與壓力位之後,訂定操作策略,如︰選擇權買進買權、選擇權買進賣權、選擇權賣出跨式、選擇權賣出勒式、選擇權買進買權時間價差、選擇權買進買權多頭價差等…

要看懂上圖一個最簡單的步驟,先看顏色最長的。在上圖中(8/31選擇權未平倉表),紅色顏色最長的是17400,其次是17000,而綠色最長的則是15000,其次則是16000,這代表:對多頭而言,17000跟17400就是一個重要的關卡,因為很多角色在裡面,舉例來說,17400的履約價有很多人願意去買進/賣出,所以,當行情未來來到17400的時候,市場就會有不小的波動。 (停損/停利/加碼/砍倉等…)

而前面提過選擇權賣方部位重點在於:資金控管及部位調整,若以當天來做範例,賣方不但要拿出4億保證金,更要承擔因為行情的反向而可能產生的帳戶虧損(若以8000口做簡單計算,當日賣方總帳上虧損大約為3300萬)。因此,選擇權賣方在布局手法上常以勝率為前提做最大考量,因為有著相對較高的勝率所以更願意去承擔風險及調整部位,而對於散戶來說,由於資金有限,且以人性出發,自然就偏好選擇便宜、報酬率高、但常常貢菇的深度價外選擇權了。

以下是今日文章的重點結論:

1. 觀察選擇權未平倉最好能跟成交量、Put/call Ratio綜合研判,可推測市場動能後續是否能持續。

2.要從選擇權買賣雙方視野來看未平倉量。

3. Put/call Ratio < 100%,處於跌勢(空頭:往下跌破75%), Put/call Ratio > 100%,處於漲勢。(多頭:往上接近115%)。

4.透過選擇權未平倉與隱含波動率的關係,推斷市場動向。

5.從選擇權未平倉合約大量區可以看到大盤的支撐與壓力。

6.我還想了解更多關於選擇權的知識要怎麼開始,請持續關注我們這會帶給我們更多創作的動力。